上游石油和天然氣行業正迎來新生。但是,由于投資支出遠低于過去的高點,該行業是否有足夠的投資來履行其重要職責,提供足夠的供應以滿足我們對未來十年需求增長的預期?我請教了我們的上游專家弗雷澤-麥凱(Fraser McKay)和伊恩-托姆(Ian Thom),他們在七月的《地平線》(Horizons)雜志中談到了這個問題。上游在投資周期中處于什么位置? 處于新一輪上升周期的第三年。2023 年,全球開發支出將從 2020 年的最低點 3,700 億美元(按 2023 年計算)上升到約 4,900 億美元。需求復蘇、價格堅挺、現金流充裕,以及在大流行病期間被擱置或返工的機會被壓抑,這些因素都推動了投資的增長。即便如此,目前的投資水平也只是 2010 年至 2014 年平均每年8000 億美元(按 2023 年計算)的一半多一點。

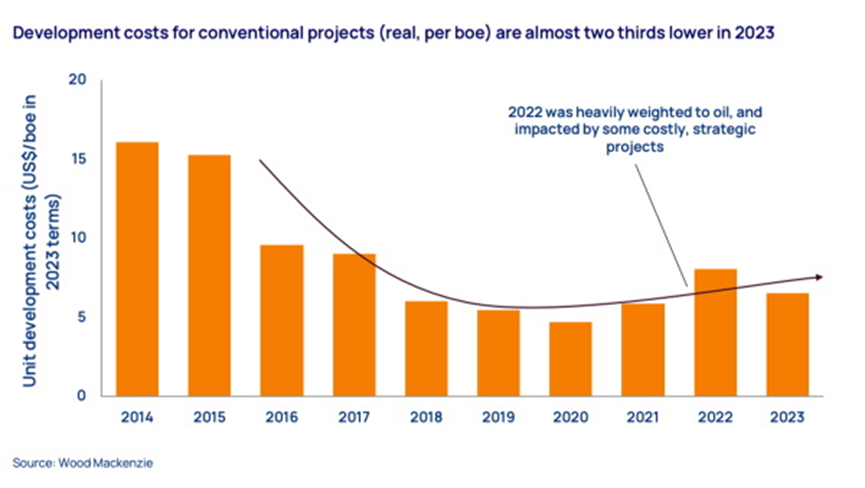

哪些地區吸引了更多投資? 有三大熱點地區:美國本土48州,該地區的鉆機數量在三年內增加了一倍多;中東地區,特別是沙特阿拉伯和阿布扎比,這些地區正在進行重大開發;以及深水區域,主要在巴西、圭亞那、西非和地中海東部。 目前的支出是否足夠? 差不多。WoodMac 從來不相信世界將在本十年晚些時候不可避免地面臨石油供應緊縮的說法。事實上,自上一個十年中期以來,盡管價格結構性下跌,全球液體燃料供應的增長一直跟得上需求的增長。2010 年代初的低效峰值仍然是支出需求的一個糟糕參照點。 自 2015 年以來,非歐佩克液體燃料供應量增加了 500 萬桶/天,增幅達 10%,在此過程中抓住了大部分可競爭的需求。我們預計,非歐佩克將在未來幾年保持其市場份額。在美國液化天然氣出口紅利的推動下,全球天然氣供應量也持續上升,加拿大和澳大利亞也表現突出。 在支出減少的情況下,供應量是如何增長的? 天然氣行業大幅降低了成本。低成本的常規石油、致密油和深水資源的出現非常重要,與本世紀初該行業關注的更復雜的項目和更高成本的資源主題形成了競爭。 但自 2015 年以來,上游實質上已經進行了自我革新。當時,當油價暴跌時,該行業的條件反射是削減成本和支出,以保存現金。隨著時間的推移,戰略重新定位應運而生:將鍍金的開發項目重新規劃為更小、更簡單或更模塊化的項目,并加快執行速度;專注于短周期、低成本、低碳的勘探前景和項目;以及嚴格的資本紀律和投資組合管理。 結果如何?按每桶油當量計算,新常規項目的開發成本比 2014 年降低了三分之二(按 2023 年計算),而致密油井的單位資本支出生產率是 2014 年的三倍。因此,該行業現在的盈利能力更強,抗風險能力更強,為應對能源轉型的挑戰做好了更充分的準備。 本輪周期是否會先繁榮后蕭條? 永遠不會,但可能性不大。我們認為本輪周期有所不同。首先,能源轉型和峰值需求的陰影是該行業堅持資本紀律所需的全部動力。通貨膨脹是導致成本上升的一個挑戰,在價值鏈的各個環節都有熱點。但我們看到,運營商們正在緩和活動,以消除市場的熱度。這在美國本土48州很明顯,那里的鉆機數量在三年內翻了一番后趨于平穩。在國際上,運營商正在推遲常規項目決策,而不是讓更高的成本吞噬回報。 供應鏈是否有彈性? 我們擔心缺乏剩余產能來滿足上游在整個周期中的需求。服務行業正在經歷自身的重塑--各公司已開始執行資本紀律、關注盈利能力并重建資產負債表。在戰略上,它們也在努力平衡能源轉型與核心油氣業務之間的機遇。我們預計,各公司將追求利潤率而非市場份額;上游供應鏈的產能將逐步攀升,而非跳躍式增長,這是在經濟上行周期中的傳統反應。這種限制可能會導致供應鏈比業界習慣的更為緊密。為避免服務成本波動,供應鏈與運營商之間需要開展新層次的合作。